Artigos e notícias

ICA Bank e Invest Azul: o que fazer se não consegue sacar

Investidores relatam dificuldade de resgate envolvendo ICA Bank e Invest Azul. Entenda os riscos, os cuidados jurídicos e quando buscar orientação para tentar recuperar valores.

Escrito por Elisangela B. Taborda

23 de junho de 2026

Fachada com aparência de banco de investimento autorizado; a verificação junto ao Banco Central é essencial antes de aplicar recursos.

Imagem de fachada comercial com identidade visual de banco de investimento regulado; o investidor deve verificar se a empresa possui autorização real para operar junto ao Banco Central.

Investidores que aplicaram valores em operações relacionadas à ICA Bank, Invest Azul, Grupo ICA ou ICA Soluções Financeiras S/A têm buscado informações sobre dificuldade de resgate, atraso em pagamentos, falta de resposta clara e dúvidas sobre o cumprimento das condições apresentadas no momento da contratação.

Quando uma pessoa investe, recebe pagamentos por um período e depois não consegue sacar, o problema deixa de ser apenas uma preocupação financeira. Passa a envolver risco patrimonial, necessidade de preservação de provas e avaliação jurídica sobre a melhor forma de buscar a devolução dos valores.

Este artigo possui finalidade informativa e preventiva. Não se afirma que ICA Bank, Invest Azul, Grupo ICA, ICA Soluções Financeiras S/A ou qualquer pessoa vinculada às empresas tenha praticado golpe, fraude, pirâmide financeira ou qualquer ilícito penal. A proposta é explicar os cuidados que o investidor deve tomar quando não consegue resgatar o dinheiro aplicado ou recebe sucessivas promessas de pagamento.

O ponto principal é simples: se o valor investido não foi devolvido, se o pedido de resgate não foi atendido ou se a empresa passou a oferecer novos prazos sem solução concreta, o caso merece análise jurídica individual.

O problema não é só o atraso, é a perda de controle sobre o dinheiro

Em muitos relatos envolvendo investimentos problemáticos, a situação começa de forma parecida.

O investidor recebe uma proposta aparentemente organizada, com promessa de rentabilidade, contrato, atendimento comercial e pagamentos iniciais. Isso gera confiança. O problema surge quando os repasses diminuem, param ou quando o investidor pede o resgate e não consegue receber o capital.

Nessa fase, muitos investidores ficam presos em uma espera indefinida. Recebem mensagens pedindo paciência, novas previsões de pagamento, propostas de renegociação ou respostas genéricas. Enquanto isso, o dinheiro continua fora do controle do titular.

É nesse ponto que a análise jurídica se torna relevante. Não se trata apenas de saber se houve atraso. É preciso verificar se existe obrigação vencida, se há descumprimento contratual, se a empresa reconheceu a dívida, se houve promessa de rentabilidade e qual medida pode ser adotada para tentar proteger o crédito do investidor.

O que investidores relatam sobre ICA Bank e Invest Azul

Relatos públicos envolvendo ICA Bank e Invest Azul indicam preocupação com dificuldade de resgate, descumprimento contratual, redução ou interrupção de pagamentos e ausência de devolução dos valores após solicitação de encerramento da operação.

Esse tipo de situação exige cautela porque o investidor, muitas vezes, não sabe se deve aguardar, aceitar uma renegociação, registrar boletim de ocorrência, notificar a empresa ou ingressar com ação judicial.

A resposta depende do caso concreto. Porém, existe um ponto comum: quanto mais cedo o investidor busca orientação, menor o risco de tomar decisões que prejudiquem uma futura cobrança.

Assinar novo termo sem análise, aceitar prazos sucessivos, apagar reclamações públicas ou confiar apenas em promessas informais pode enfraquecer a posição do credor.

Promessa de rentabilidade mensal exige atenção

A promessa de rentabilidade mensal é um dos pontos que mais exige análise.

Nem toda rentabilidade prometida é irregular. Existem contratos e operações lícitas com remuneração previamente definida. O problema aparece quando o investidor não recebe explicação clara sobre a natureza da operação, os riscos envolvidos, o lastro econômico, a autorização regulatória e a real capacidade de devolução do capital.

A atenção deve ser maior quando a proposta envolve retorno aparentemente seguro, pagamentos mensais, linguagem de baixo risco, aparência de instituição financeira e dificuldade posterior de resgate.

Nesses casos, a pergunta principal não é apenas “quanto prometeram pagar?”. A pergunta correta é: havia estrutura real, autorização adequada e obrigação clara de devolver o dinheiro?

Pagamentos no começo não garantem segurança

Muitos investidores acreditam que, porque receberam pagamentos no início, a operação era segura. Esse raciocínio é perigoso.

Pagamentos iniciais demonstram que houve cumprimento parcial da obrigação por determinado período. Mas não provam, sozinhos, que a operação era sustentável, regular ou segura.

Para o investidor, esses pagamentos são importantes como prova da relação contratual e da forma como a promessa foi executada no início. Eles ajudam a demonstrar que existia uma obrigação, que havia expectativa de remuneração e que, em determinado momento, os pagamentos deixaram de ocorrer.

Dificuldade de resgate é sinal de alerta

O pedido de resgate é um ponto decisivo.

Quando o investidor solicita a devolução do capital e não recebe, ou recebe apenas respostas vagas, a situação passa a exigir uma análise mais firme. A dificuldade de saque pode indicar descumprimento contratual, falta de liquidez, inadimplência ou outros problemas que precisam ser avaliados com base nos documentos disponíveis.

O erro mais comum é aguardar indefinidamente.

Em alguns casos, esperar pode ser estratégico. Em outros, pode reduzir as chances de recuperação, especialmente se houver aumento do número de credores, transferência de patrimônio, perda de provas ou assinatura de documentos desfavoráveis.

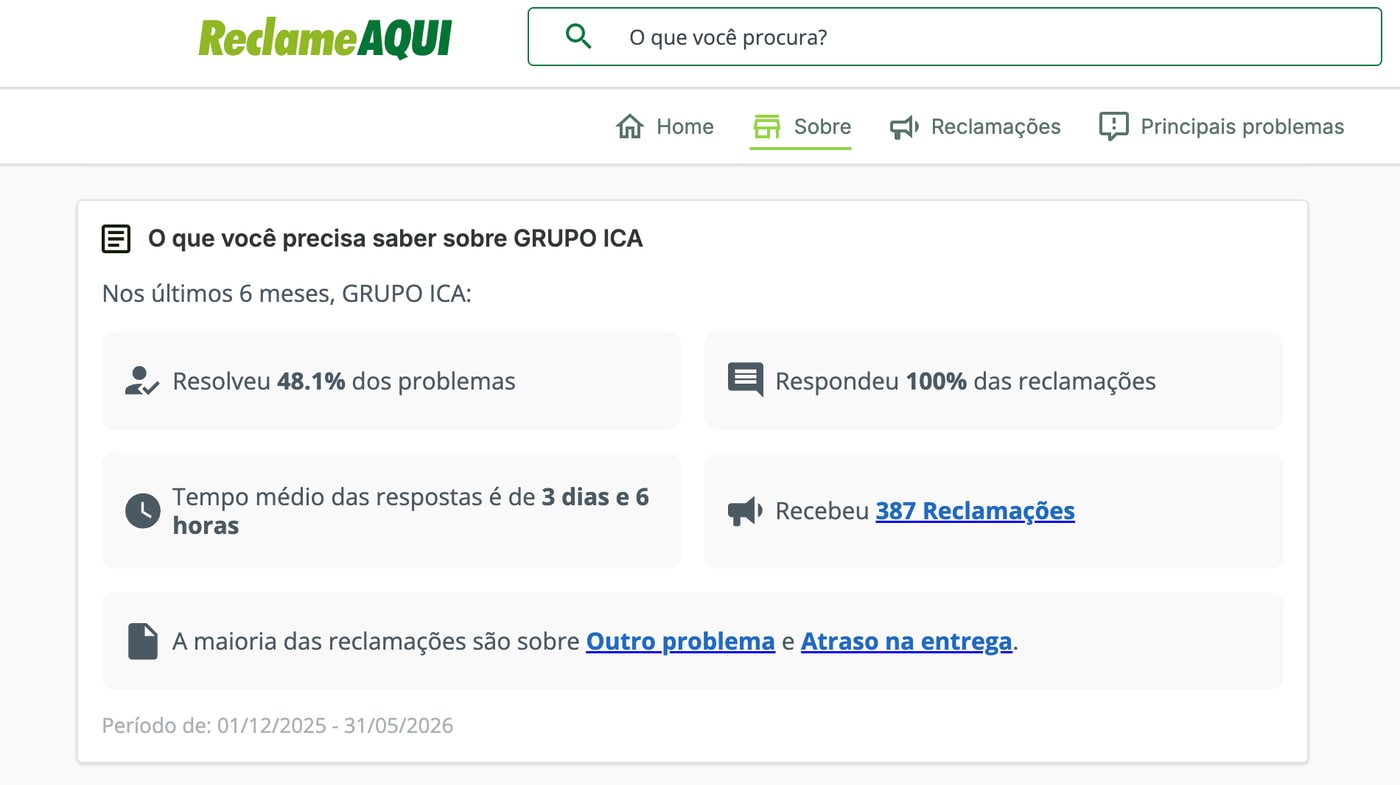

Reclame Aqui: volume de reclamações e índice de solução exigem atenção

A consulta ao Reclame Aqui pode ajudar a visualizar o volume de reclamações públicas relacionadas ao grupo pesquisado, embora não substitua análise jurídica, regulatória ou contratual.

No painel consultado, referente ao GRUPO ICA, constam dados dos últimos 6 meses indicando 387 reclamações recebidas, 100% das reclamações respondidas, 48,1% dos problemas resolvidos e tempo médio de resposta de 3 dias e 6 horas. O próprio painel aponta que a maioria das reclamações está relacionada a “outro problema” e “atraso na entrega”, no período de 01/12/2025 a 31/05/2026.

Esses números não permitem concluir, isoladamente, que houve fraude ou irregularidade em todos os casos. Porém, quando o investidor também enfrenta dificuldade de resgate, atraso de pagamento ou falta de solução efetiva, esse histórico público pode reforçar a necessidade de cautela.

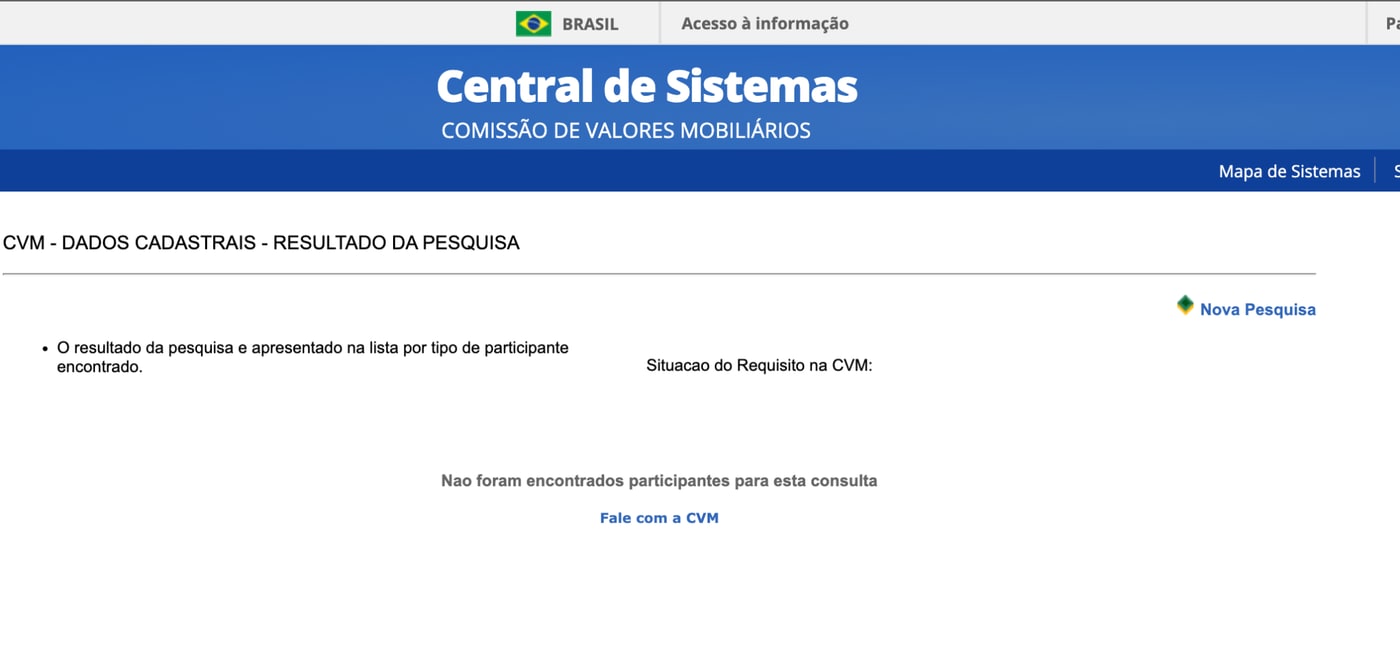

Consulta à CVM: ausência de participante encontrado exige cautela

Em operações apresentadas como investimento, aplicação financeira ou oportunidade com rentabilidade, é importante verificar se a empresa aparece nos sistemas públicos da Comissão de Valores Mobiliários.

No print de consulta à CVM utilizado neste artigo, consta a mensagem: “Não foram encontrados participantes para esta consulta”.

Esse resultado não significa, por si só, que houve fraude. Porém, é um dado relevante de cautela quando a operação foi oferecida ao investidor com promessa de remuneração, aparência de aplicação financeira ou captação de valores.

CNPJ ativo, contrato assinado, site profissional e atendimento comercial não são suficientes para demonstrar autorização regulatória.

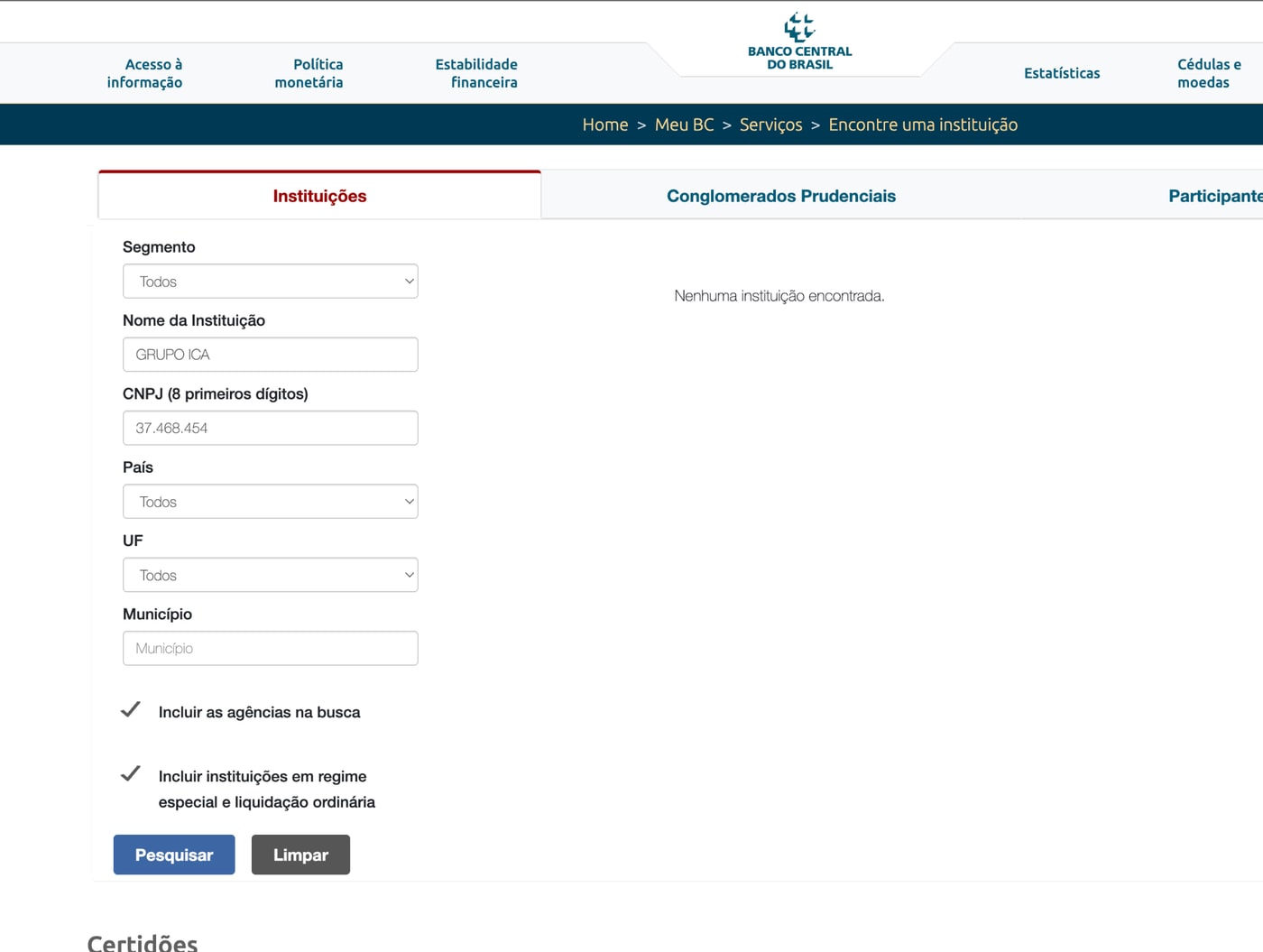

Banco Central: consulta pública e certidão indicam ausência de autorização

Além da CVM, também é importante verificar se a empresa consta como instituição autorizada ou supervisionada pelo Banco Central do Brasil, principalmente quando a operação é apresentada com aparência de banco, instituição financeira, fintech, solução financeira ou aplicação com rentabilidade.

Na consulta pública realizada no sistema “Encontre uma instituição”, do Banco Central, utilizando o nome GRUPO ICA e o CNPJ de base 37.468.454, o resultado apresentado foi: “Nenhuma instituição encontrada”.

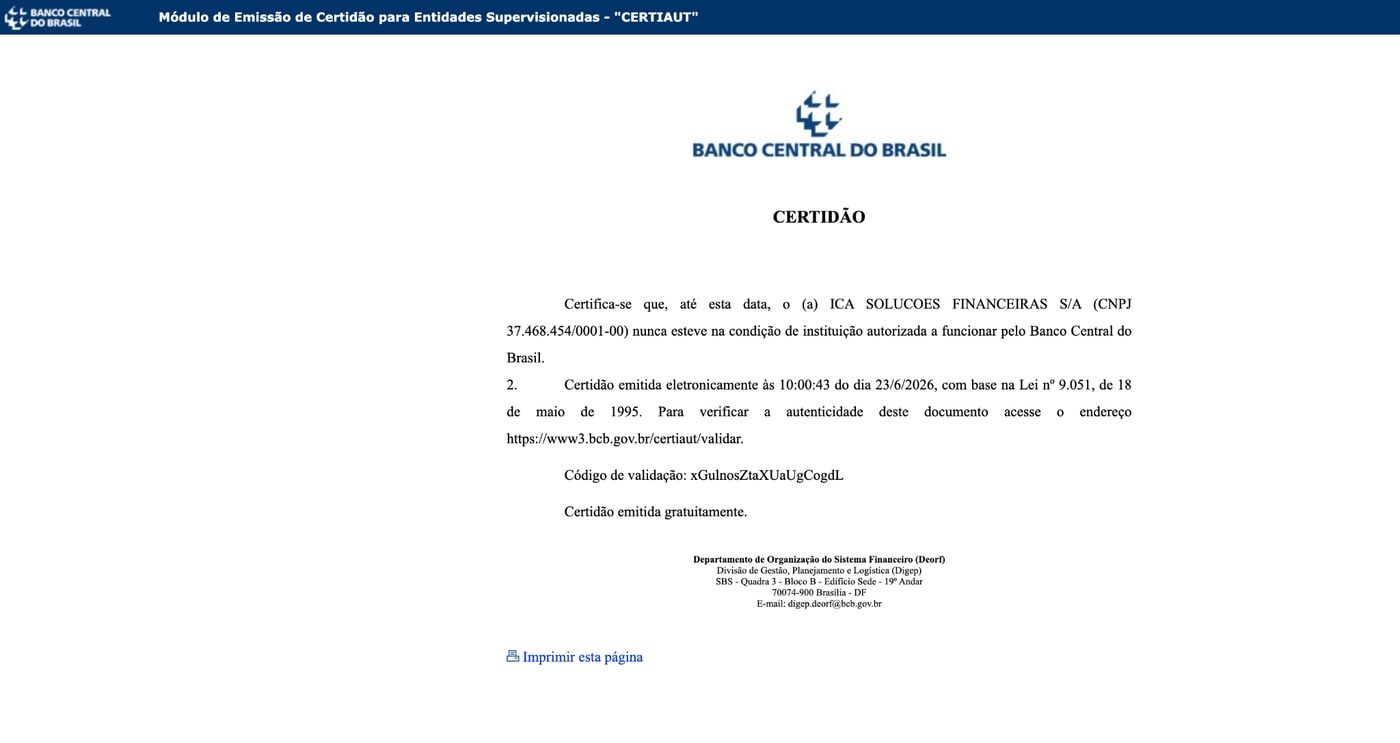

Além da busca pública, também foi emitida certidão pelo Banco Central referente à empresa ICA Soluções Financeiras S/A, CNPJ 37.468.454/0001-00. No documento, consta que, até a data da emissão, a empresa nunca esteve na condição de instituição autorizada a funcionar pelo Banco Central do Brasil.

Esse dado não permite concluir automaticamente que houve ilícito penal. No entanto, é um elemento importante para a análise do investidor, especialmente se a operação foi apresentada com linguagem ligada a banco, aplicação, carteira, rendimento, renda fixa, investimento ou solução financeira.

Contrato assinado não significa que o dinheiro está protegido

Ter contrato não significa, automaticamente, que o investidor está seguro.

O contrato pode ser útil para cobrança, mas precisa ser analisado. É necessário verificar quem assinou, quem recebeu o dinheiro, qual era a obrigação, qual era o prazo, se há valor definido, se houve vencimento e se existe alguma cláusula que dificulte a recuperação dos valores.

Muitos investidores só descobrem esse problema depois do atraso, quando percebem que o contrato não tem garantia forte, não identifica corretamente os responsáveis ou não corresponde exatamente ao que foi prometido na negociação.

Por isso, antes de aceitar qualquer nova proposta de pagamento, o ideal é avaliar os efeitos jurídicos do documento.

Cuidado antes de aceitar renegociação

Quando há atraso, é comum que a empresa ofereça novo prazo, parcelamento, termo de renegociação ou promessa de pagamento futuro.

O investidor não deve assinar por desespero.

Uma renegociação pode ajudar, mas também pode piorar a posição do credor. Alguns documentos alteram vencimento, substituem a dívida anterior, reduzem garantias, impõem quitação ampla, exigem retirada de reclamações ou dificultam uma futura ação judicial.

Antes de aceitar qualquer proposta, é importante entender se o novo documento realmente aumenta a chance de recebimento ou apenas adia o problema.

Inadimplência, fraude, pirâmide financeira e esquema Ponzi

Nem todo atraso de pagamento significa golpe, pirâmide financeira ou esquema Ponzi.

Uma empresa pode inadimplir por crise de caixa, má gestão, erro operacional, excesso de obrigações ou incapacidade de honrar contratos. Nesses casos, a discussão pode ficar no campo cível, com foco na cobrança do valor devido.

A preocupação aumenta quando o atraso vem acompanhado de promessa de rentabilidade elevada, falta de transparência sobre o lastro, dificuldade de explicar a origem dos pagamentos, captação de vários investidores, renegociações sucessivas e dificuldade generalizada de resgate.

Em casos assim, é comum que o investidor se pergunte se está diante de uma inadimplência comum ou de algo mais próximo de um golpe do falso investimento. Essa distinção depende de análise técnica dos documentos e do fluxo financeiro, não de rótulo aplicado de forma antecipada.

A caracterização de fraude depende de provas, investigação e decisão da autoridade competente. Para o investidor, o primeiro passo não é rotular o caso, mas buscar orientação para avaliar a melhor forma de tentar recuperar o dinheiro.

O que fazer se você não consegue resgatar valores da ICA Bank ou Invest Azul

O investidor não precisa ter tudo organizado antes de procurar orientação jurídica.

Na prática, a análise pode começar com poucos elementos: o contrato, o comprovante do valor investido, alguma conversa com representantes e a prova de que o resgate foi solicitado ou não foi atendido.

A partir disso, a advogada pode orientar quais documentos adicionais serão úteis e qual caminho faz mais sentido: notificação, tentativa de negociação, ação de cobrança, ação monitória, pedido de urgência, bloqueio de bens ou outra medida adequada.

O mais importante é não permanecer parado diante de respostas genéricas, promessas sucessivas ou novos prazos sem garantia.

O que enviar para uma primeira análise

Para uma avaliação inicial, o investidor pode enviar o que tiver disponível. Normalmente, os documentos mais importantes são:

contrato ou termo assinado;

comprovante do valor transferido;

conversas com quem ofereceu o investimento;

prints da promessa de rentabilidade;

pedido de resgate ou mensagens cobrando pagamento;

resposta da empresa, se houver;

comprovantes de valores já recebidos;

proposta de renegociação, se tiver sido apresentada.

Não é necessário ter todos esses documentos para iniciar o atendimento. A função da análise jurídica é justamente organizar o caso, identificar o que falta e definir se existe medida viável.

Diferença entre boletim de ocorrência e ação para recuperar o dinheiro

Quando o investidor perde dinheiro em uma operação financeira problemática, é comum pensar primeiro em fazer boletim de ocorrência.

O boletim pode ser importante. Ele registra os fatos e pode dar início a uma investigação criminal, especialmente quando há suspeita de golpe, falsidade, estelionato, captação irregular ou crimes virtuais.

Mas é importante entender a diferença.

O caminho criminal busca investigar os fatos e punir os responsáveis. Em linguagem simples: serve para apurar se houve crime e, se houver condenação, permitir a punição dos envolvidos.

Isso não significa que o dinheiro volta automaticamente para cada investidor.

Mesmo quando há apreensão ou bloqueio de bens no processo criminal, esses bens normalmente ficam sob controle da Justiça. Depois, será necessário definir se aqueles valores ou bens têm relação com os fatos, se pertencem a alguma vítima específica, se devem ser usados para reparar prejuízos ou se terão outro destino conforme decisão judicial.

Em casos com muitas vítimas, também pode haver disputa sobre o mesmo patrimônio localizado. Por isso, depender apenas da esfera criminal pode ser demorado e insuficiente para quem quer buscar o próprio dinheiro.

A ação cível tem outro foco.

Na via cível, o objetivo principal é demonstrar que o investidor entregou dinheiro, que existia uma obrigação de pagamento ou devolução e que o valor não foi recebido. A partir disso, pode ser possível buscar cobrança, bloqueio de bens, exibição de documentos, reconhecimento da dívida ou indenização, conforme o caso.

Em termos simples: o criminal busca punir os responsáveis. O cível busca proteger o crédito do investidor e tentar recuperar os valores.

Em muitos casos, os dois caminhos podem existir ao mesmo tempo. O investidor pode registrar boletim de ocorrência e, paralelamente, buscar uma estratégia cível voltada à cobrança e à preservação de patrimônio.

Por que a ação cível pode ser o caminho mais direto

A ação cível costuma ser mais direta para o investidor porque trata do dinheiro dele.

O foco não é discutir, primeiro, se alguém deve ser preso. O foco é demonstrar que houve uma obrigação não cumprida e que o investidor possui um crédito a receber.

Conforme o caso, podem ser avaliadas medidas como:

notificação extrajudicial;

ação de cobrança;

ação monitória;

pedido de bloqueio de bens;

pedido de exibição de documentos;

tutela de urgência;

indenização;

análise de responsabilidade de intermediadores.

A estratégia depende do contrato, do valor investido, do vencimento, das respostas recebidas, da existência de outros credores e do risco de esvaziamento patrimonial.

Cabe pedido de bloqueio de bens?

O bloqueio de bens pode ser analisado quando há prova do crédito, urgência e indícios de risco para o recebimento futuro.

Essa medida não é automática, mas pode ser relevante em casos nos quais o investidor possui contrato, comprovante de pagamento, obrigação vencida e sinais de que aguardar pode dificultar a recuperação do valor.

A análise deve verificar se existe base para pedir preservação patrimonial ou se o melhor caminho é começar por cobrança, notificação ou ação monitória.

Quando procurar orientação jurídica

O investidor deve procurar orientação jurídica quando não consegue sacar o valor investido, quando a empresa deixou de pagar a rentabilidade prometida, quando o pedido de resgate não foi respondido ou quando recebeu proposta de renegociação sem segurança clara.

Também é recomendável buscar análise quando o contrato venceu, quando há pressão para aguardar novo prazo, quando os responsáveis não dão resposta objetiva ou quando o valor investido é relevante para o patrimônio familiar ou empresarial.

A análise jurídica não serve apenas para entrar com processo. Ela serve para entender o risco, evitar decisões ruins, preservar provas e definir uma estratégia para buscar o valor. Sempre que possível, procure um advogado de sua confiança, preferencialmente com experiência em investimentos irregulares, fraudes bancárias e recuperação patrimonial.

Perguntas frequentes sobre ICA Bank, Invest Azul e dificuldade de resgate

Perguntas e respostas frequentes, respondidas pelo escritório.

ICA Bank e Invest Azul são golpe?

Este artigo não afirma que ICA Bank, Invest Azul, Grupo ICA, ICA Soluções Financeiras S/A ou qualquer pessoa vinculada às empresas pratique golpe, fraude, pirâmide financeira ou ilícito penal. A dificuldade de resgate exige análise dos documentos, contratos, pagamentos e comunicações entre as partes.

Não consigo sacar meu dinheiro. O que devo fazer?

O primeiro passo é buscar orientação antes de aceitar novo prazo ou assinar renegociação. Para uma análise inicial, normalmente bastam o contrato, comprovante do valor investido, conversas com representantes e prova do pedido de resgate.

Recebi pagamentos no começo. Isso atrapalha?

Não. Os pagamentos iniciais podem ajudar a demonstrar que a operação existiu e que havia uma obrigação sendo cumprida. O ponto principal é identificar quando os pagamentos pararam e qual valor ficou pendente.

A empresa ofereceu renegociação. Devo assinar?

Não é recomendável assinar sem análise. Um termo de renegociação pode alterar prazo, valor, garantias e até substituir a dívida anterior. Também pode conter quitação, renúncia ou cláusulas que dificultem uma futura cobrança.

Tenho contrato. Isso basta para entrar com ação?

O contrato é uma prova importante, mas precisa ser analisado junto com comprovantes de pagamento, vencimento da obrigação, mensagens, proposta comercial e eventual pedido de resgate. A medida adequada depende da força desses documentos.

O boletim de ocorrência recupera meu dinheiro?

Não necessariamente. O boletim ajuda a registrar os fatos e pode iniciar uma investigação criminal. Porém, a investigação criminal busca apurar e punir eventual crime. Para tentar recuperar o dinheiro individualmente, muitas vezes é necessário avaliar medidas cíveis, como cobrança, ação monitória, bloqueio de bens ou outra providência adequada.

Posso tentar recuperar os valores judicialmente?

Pode ser possível, dependendo da documentação. A análise pode indicar cobrança, ação monitória, pedido de bloqueio, exibição de documentos, tutela de urgência ou outra medida compatível com o caso.

Cabe bloqueio de bens?

Pode ser avaliado quando houver fundamento jurídico, urgência e elementos que indiquem risco de não pagamento ou esvaziamento patrimonial. Não é uma medida automática. Depende da prova disponível, do valor devido, da identificação dos responsáveis e da análise judicial.

O escritório precisa de todos os documentos para começar?

Não. A análise pode começar com os documentos principais disponíveis. Depois, a advogada orienta o que ainda precisa ser reunido para fortalecer a estratégia.

Quanto tempo demora para recuperar o dinheiro?

Não há prazo garantido. O tempo depende dos documentos, da medida adotada, da existência de patrimônio, da localização dos responsáveis e da análise do Judiciário.

O que uma advogada pode fazer nesse tipo de caso?

A atuação pode envolver análise do contrato, organização das provas, avaliação da renegociação, notificação extrajudicial, ação de cobrança, ação monitória, pedido de bloqueio, exibição de documentos e análise de responsabilidade de intermediadores, conforme o caso.

Fontes para consulta

Consulta pública “Encontre uma instituição”, do Banco Central do Brasil

Certidão emitida pelo Banco Central para verificação de autorização de funcionamento

Reclame Aqui, para verificação de reclamações públicas e histórico de atendimento

Código Penal, sobre efeitos da condenação e reparação do dano

Código de Processo Penal, sobre bens apreendidos e restituição

Provimento nº 205/2021 do Conselho Federal da OAB, sobre publicidade e informação na advocacia

Nota informativa

Este artigo possui caráter exclusivamente informativo e preventivo. Não representa promessa de resultado, acusação criminal ou estímulo ao litígio. A análise de medidas judiciais ou extrajudiciais depende dos documentos, valores, prazos, responsáveis envolvidos e circunstâncias de cada caso, conforme os parâmetros éticos do Provimento nº 205/2021 do Conselho Federal da OAB. Caso necessite de orientação jurídica, consulte sempre um advogado de sua confiança.