Artigos e notícias

AJX Capital e CCB vencida: cuidados jurídicos antes de investir, renegociar ou aguardar novo pagamento

Nos últimos meses, investidores têm relatado dificuldades envolvendo Cédulas de Crédito Bancário (CCBs) vinculadas à AJX Capital, especialmente após o vencimento do título ou ausência de pagamento.

Escrito por Elisangela B. Taborda

18 de maio de 2026

Representação visual de análise de CCB, verificação regulatória e reputação da empresa em plataforma de reclamações.

Cédula de crédito bancário em mesa com lupa indicando consultas à CVM e ao Banco Central e smartphone exibindo perfil da AJX Capital no Reclame Aqui, em contexto jurídico-financeiro.

Nos últimos meses, investidores têm relatado dificuldades envolvendo Cédulas de Crédito Bancário, conhecidas como CCBs, vinculadas à AJX Capital. Em muitos casos, a preocupação surge após o vencimento do título, ausência de pagamento, proposta de renegociação, dúvida sobre a validade da garantia apresentada ou receio de que a espera por novo prazo possa dificultar a recuperação dos valores.

Este artigo tem finalidade exclusivamente informativa, preventiva e educacional. Não se afirma, aqui, que a AJX Capital pratique golpe, fraude, pirâmide financeira ou qualquer ilícito penal. O objetivo é explicar, com base em informações públicas, consultas regulatórias, registros de reclamações e decisões judiciais, quais cuidados o investidor deve observar antes de aplicar recursos, aceitar renegociações sucessivas ou aguardar novos prazos de pagamento.

Em situações desse tipo, o problema jurídico raramente se limita ao atraso de uma data de vencimento. É necessário compreender a estrutura da operação, a natureza do documento apresentado como CCB, a existência ou não de autorização regulatória, a validade das garantias indicadas, a real capacidade patrimonial da empresa e os efeitos de eventual renegociação.

Cada caso deve ser analisado individualmente, a partir dos contratos, comprovantes de transferência, mensagens trocadas, propostas comerciais, CCBs, garantias oferecidas, notificações recebidas e documentos assinados após o vencimento.

Antes de investir, consulte a CVM e o Banco Central

Antes de transferir dinheiro para qualquer empresa que ofereça produto financeiro, remuneração fixa, CCB, investimento privado ou promessa de retorno, o investidor deve verificar se a empresa é autorizada, registrada ou supervisionada pelos órgãos competentes. A Comissão de Valores Mobiliários mantém canais públicos para consulta de participantes autorizados, reclamações e denúncias. A consulta pode ser feita no Site oficial da CVM. O Banco Central do Brasil também disponibiliza ferramenta pública para consulta de instituições autorizadas, reguladas ou supervisionadas na Consulta Banco Central. Essas consultas são relevantes porque CNPJ ativo, contrato social, site profissional, material publicitário e linguagem técnica não significam, por si só, autorização para atuar no mercado financeiro ou para estruturar operações envolvendo captação de recursos do público.

Na prática, antes de investir, o interessado deve consultar ao menos a CVM, o Banco Central, processos judiciais públicos, reclamações de consumidores, documentação contratual completa e a estrutura jurídica da operação oferecida.

Capital social elevado não significa dinheiro disponível

Outro ponto que pode gerar falsa sensação de segurança é a informação de que determinada empresa possui capital social elevado.

Esse dado precisa ser analisado com cautela.

Capital social não é a mesma coisa que dinheiro em caixa. Também não significa, necessariamente, patrimônio líquido disponível, ativos líquidos, auditoria patrimonial ou garantia real de pagamento ao investidor.

Em termos societários, há diferença entre capital subscrito, capital integralizado e patrimônio efetivamente disponível. O capital subscrito é o valor que os sócios ou acionistas declaram se comprometer a aportar. O capital integralizado é aquilo que efetivamente foi entregue à sociedade, seja em dinheiro, bens ou direitos economicamente avaliáveis. Já o patrimônio disponível depende da realidade concreta da empresa, de seus ativos, passivos, dívidas, liquidez e capacidade de honrar obrigações vencidas.

Além disso, o capital social pode ser integralizado por bens ou direitos sujeitos a avaliação econômica. Por isso, um capital social expressivo não significa, automaticamente, que há dinheiro depositado em conta, patrimônio líquido imediato ou ativos facilmente executáveis.

A Junta Comercial registra atos empresariais e confere publicidade formal aos documentos arquivados. Esse registro, contudo, não equivale a uma auditoria material sobre a existência, liquidez ou disponibilidade do capital declarado.

Na prática, em diversos casos envolvendo perdas financeiras, investimentos problemáticos ou estruturas empresariais questionadas, é comum encontrar empresas com contratos sociais formalmente regulares, capital social elevado e aparência documental robusta. Isso não substitui a verificação regulatória, a análise da operação, a comprovação do lastro e a avaliação da capacidade real de pagamento.

Por isso, o investidor não deve se tranquilizar apenas porque a empresa informa capital social milionário. Esse dado pode ser considerado, mas jamais deve ser tratado como garantia de solvência.

O que é uma CCB e por que isso importa

A Cédula de Crédito Bancário é um título de crédito previsto na Lei nº 10.931/2004.

O art. 26 da Lei nº 10.931/2004 estabelece que a CCB é emitida por pessoa física ou jurídica em favor de instituição financeira ou entidade a esta equiparada, representando promessa de pagamento em dinheiro decorrente de operação de crédito.

A íntegra da lei pode ser consultada no site oficial do Planalto:

Esse ponto é essencial. A CCB não é apenas um documento com promessa de pagamento. Ela possui estrutura legal própria, normalmente vinculada a uma operação de crédito.

Quando uma empresa oferece ao público oportunidades envolvendo CCBs, o investidor precisa compreender quem é o emitente, quem é o devedor, quem é o credor originário, se há instituição financeira ou entidade equiparada na operação, se houve cessão ou endosso, qual é o lastro, qual é a garantia e se a remuneração prometida foi apresentada de forma clara.

O nome dado ao documento não basta. Um contrato ou título chamado de “Cédula de Crédito Bancário” precisa ser analisado juridicamente para verificar se, de fato, cumpre os requisitos legais e se pode produzir os efeitos que foram prometidos ao investidor.

O que a AJX Capital informa publicamente

Em páginas públicas, a AJX Capital apresenta informações relacionadas a oportunidades em Cédulas de Crédito Bancário.

Site institucional: AJX Capital

Página pública sobre CCB: CCB AJX Capital

Página publicitária relacionada à CCB AJX Capital: Landing page CCB AJX Capital

A existência dessas páginas não encerra a análise jurídica. O ponto central não é apenas o que o material comercial afirma, mas se a operação concreta entregue ao investidor corresponde à estrutura legal de uma CCB, se havia lastro real, se a garantia indicada tinha valor jurídico e econômico, se houve informação adequada sobre riscos e se a empresa possuía autorização, registro ou enquadramento compatível com a atividade efetivamente exercida.

Decisão judicial questionou a natureza do documento apresentado como CCB

A discussão sobre a natureza dos documentos apresentados em operações envolvendo a AJX Capital já chegou ao Poder Judiciário.

No processo nº 4007289-95.2026.8.26.0068, em trâmite perante a 4ª Vara Cível da Comarca de Barueri/SP, foi proferida decisão que analisou documento apresentado como “Cédula de Crédito Bancário” em ação movida contra a AJX Capital Investimentos S.A.

A decisão indeferiu o pedido de requalificação do documento como Cédula de Crédito Comercial, regida pelo Decreto-Lei nº 413/1969, destacando que o título apresentado não cumpria os requisitos legais necessários para essa classificação.

A decisão também registrou que o Juízo tomou conhecimento da existência da ação nº 1502127-50.2025.8.26.0068, na qual haveria inquérito policial instaurado para apurar eventual crime contra a economia popular, na modalidade pirâmide, atribuído à empresa ré.

Outro ponto relevante mencionado na decisão foi a existência de ofício do Banco do Brasil, informando que o oferecimento de certificado físico de ações do BESC em garantia de emissão de Cédula de Crédito Bancário, como teria sido feito pela empresa devedora, seria passível de enquadramento como fraude, pois as ações do BESC teriam sido escrituradas eletronicamente e a cártula em papel não teria valor societário.

Ao final, a decisão concluiu que o documento analisado, denominado “Cédula de Crédito Bancário”, não poderia ser considerado título executivo extrajudicial, concedendo prazo para que o credor adequasse sua pretensão a rito compatível, como ação monitória ou procedimento comum.

A decisão é relevante porque examinou a natureza do título, a garantia indicada e a adequação da via de cobrança, sem se limitar ao rótulo “CCB”.

Essa decisão não representa condenação definitiva da empresa. Também não autoriza concluir, de forma automática, que todos os contratos envolvendo a AJX Capital são inválidos ou fraudulentos.

No entanto, ela é juridicamente relevante porque demonstra que o próprio Poder Judiciário identificou dúvidas substanciais sobre a natureza do documento apresentado como CCB, sobre a garantia utilizada e sobre a adequação da via executiva.

Para o investidor, a mensagem é objetiva: não basta possuir um documento chamado CCB. É necessário verificar se o documento cumpre os requisitos legais, se possui força executiva, se há instituição financeira ou entidade equiparada na estrutura, se a garantia existe e se ela tem valor jurídico e econômico real.

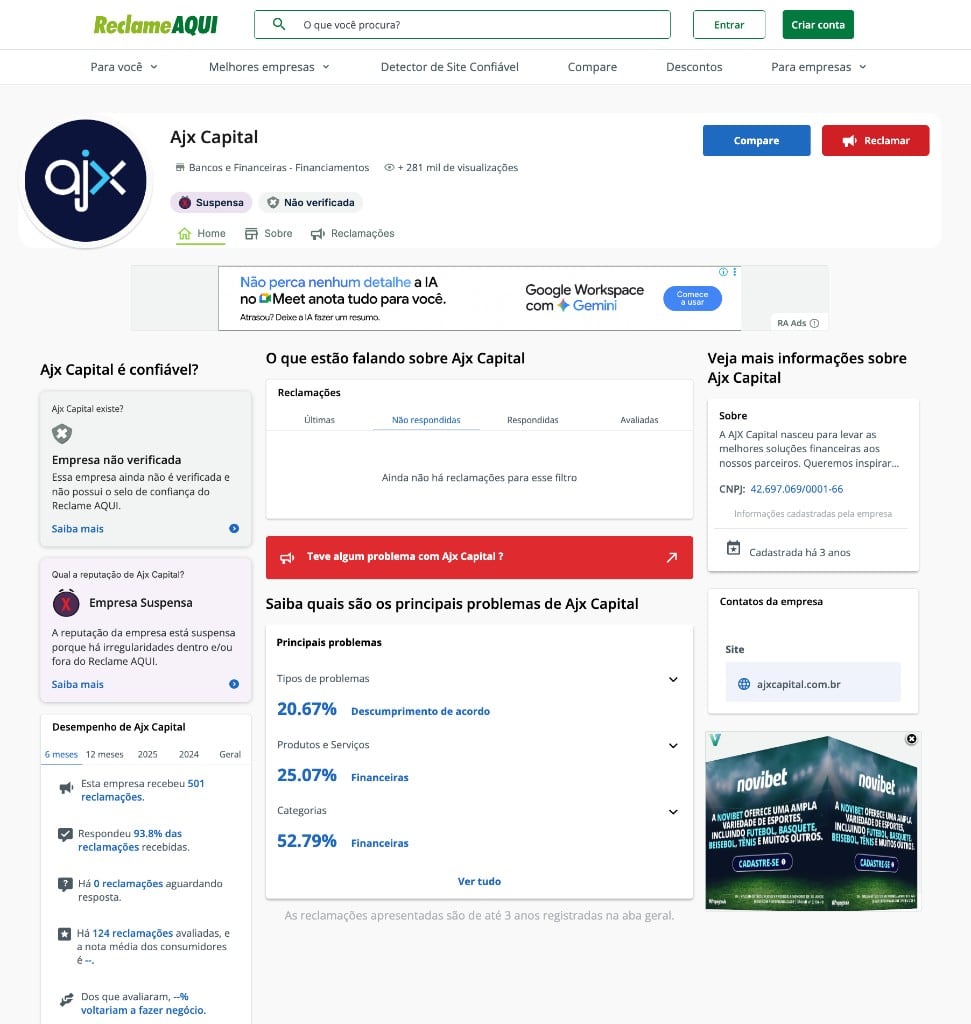

Reclame Aqui: reputação suspensa, empresa não verificada e 501 reclamações em 6 meses

Além da análise regulatória e contratual, o investidor também deve observar registros públicos de reclamações.

O perfil público da AJX Capital no Reclame Aqui pode ser consultado em:

Perfil da AJX Capital no Reclame Aqui

Em consulta ao perfil da empresa no Reclame Aqui, conforme imagem encaminhada ao escritório, a AJX Capital aparece como empresa “não verificada” e com reputação “suspensa”. A própria página informa que a empresa não possui selo de confiança do Reclame Aqui e indica reputação suspensa, com referência a irregularidades dentro e/ou fora da plataforma.

Na mesma plataforma, no campo de desempenho da empresa, constam 501 reclamações no período de 6 meses, correspondentes ao intervalo de 01/11/2025 a 30/04/2026. A página também informa que a empresa teria respondido 93,8% das reclamações recebidas, que havia 0 reclamações aguardando resposta, 124 reclamações avaliadas e tempo médio de resposta de 39 dias e 8 horas, conforme print encaminhado ao escritório.

Esses dados não substituem prova documental, decisão judicial, investigação administrativa ou manifestação de órgão regulador. Reclamações em plataforma privada não permitem, isoladamente, conclusão criminal ou regulatória.

Ainda assim, o volume de reclamações em curto período, a reputação suspensa e a indicação de empresa não verificada são sinais objetivos de cautela. Esses elementos se tornam ainda mais relevantes quando somados a relatos de inadimplemento, propostas de renegociação, dúvidas sobre autorização regulatória e decisões judiciais que questionam a estrutura dos documentos apresentados.

O escritório também recebeu relatos de clientes que afirmam ter sido notificados extrajudicialmente para retirar reclamações públicas e tratar o assunto diretamente com representantes ou escritório indicado pela empresa.

Esse tipo de situação exige cuidado. A retirada de reclamação, a assinatura de acordo, a aceitação de novo vencimento ou a emissão de novo documento podem produzir efeitos jurídicos relevantes, como quitação, novação, alteração da dívida, renúncia parcial de direitos ou enfraquecimento de futura medida judicial.

Reclamações públicas, quando baseadas em fatos reais, redigidas sem ofensas e relacionadas a uma experiência concreta, podem estar inseridas no exercício regular do direito de manifestação. Por outro lado, quando há notificação extrajudicial, ameaça de processo ou tentativa de condicionar negociação à retirada da reclamação, o investidor deve buscar orientação jurídica antes de assinar qualquer documento ou apagar qualquer registro.

Renegociação de CCB vencida exige análise antes da assinatura

Quando uma CCB vence e o pagamento não é realizado, é comum que o investidor receba proposta de renegociação, prorrogação do vencimento, emissão de novo documento ou promessa de pagamento em nova data.

A renegociação, isoladamente, não é irregular. Dívidas podem ser renegociadas, prazos podem ser ajustados e novas condições podem ser formalizadas entre credor e devedor. O ponto de atenção está no conteúdo jurídico do documento apresentado ao investidor.

Em muitos casos, o problema não está apenas em aceitar uma nova data de pagamento, mas nos efeitos que essa assinatura pode produzir. Um termo de renegociação pode apenas prorrogar o prazo original, mas também pode extinguir a obrigação anterior, substituir o título vencido, alterar a natureza da dívida, reduzir garantias, impor quitação ampla ou limitar futuras medidas judiciais.

Por isso, o investidor não deve analisar a proposta apenas pela promessa de recebimento. É necessário verificar se o documento menciona novação, quitação, renúncia, confidencialidade, retirada de reclamações públicas, desistência de ações, impossibilidade de cobrança imediata ou qualquer cláusula que enfraqueça a posição do credor.

A diferença é relevante. Uma simples prorrogação preserva, em tese, a obrigação original e apenas modifica o prazo de pagamento. Já uma novação pode substituir a dívida anterior por uma nova obrigação, o que pode afetar a cobrança do título vencido, as garantias existentes e a estratégia jurídica futura.

Também é preciso avaliar se a renegociação vem acompanhada de garantia concreta. Novo prazo sem pagamento parcial, sem comprovação patrimonial, sem garantia válida e sem demonstração objetiva da capacidade de quitação pode representar apenas postergação do inadimplemento.

Outro ponto sensível ocorre quando a renegociação é condicionada à retirada de reclamações públicas, à assinatura de declaração de inexistência de irregularidade ou à renúncia de medidas judiciais. Cláusulas desse tipo devem ser analisadas com cautela, especialmente quando o investidor ainda não recebeu os valores devidos.

Antes de assinar qualquer documento, o investidor deve conferir se a CCB já está vencida, se houve pagamento parcial, qual valor permanece em aberto, se há multa ou juros, se a garantia anterior será mantida, se haverá nova garantia, se o documento extingue a obrigação original e se a assinatura impedirá uma futura ação de cobrança, ação monitória, pedido de bloqueio ou outra medida judicial.

A decisão de renegociar não deve ser tomada por medo de perder tudo. Em situações de inadimplemento, cada assinatura pode alterar a posição jurídica do credor. Por isso, o documento precisa ser analisado antes da aceitação, não depois.

Contrato formal não significa investimento seguro

Outro ponto importante é separar aparência documental de segurança jurídica.

Um contrato pode ser extenso, técnico, bem escrito e acompanhado de anexos, garantias, menção a leis e promessa de remuneração. Ainda assim, isso não significa que a operação seja segura, líquida, regulada ou efetivamente garantida.

A segurança jurídica depende da regularidade da estrutura, da capacidade econômica do devedor, da existência de lastro real, da validade das garantias, da liquidez dos ativos indicados e da possibilidade concreta de cobrança.

Se a operação envolve CCB, cessão, endosso, lastro, remuneração fixa, garantia, captação de recursos e promessa de segurança, a análise deve ser técnica.

O investidor precisa compreender se está emprestando dinheiro à empresa, adquirindo um título, comprando crédito de terceiro, aderindo a uma operação coletiva ou apenas recebendo um documento com aparência de título de crédito.

Essa distinção pode alterar completamente a estratégia jurídica.

Inadimplência, pirâmide financeira e esquema Ponzi: qual a diferença?

Nem todo atraso de pagamento significa fraude, pirâmide financeira ou esquema Ponzi. Uma empresa pode inadimplir uma obrigação por crise de caixa, má gestão, desequilíbrio financeiro, descasamento entre receitas e despesas ou outros problemas patrimoniais. Nesses casos, a discussão pode permanecer no campo cível, especialmente quando há contrato, dívida vencida, credor identificado e possibilidade de cobrança judicial.

A preocupação aumenta quando o atraso não aparece de forma isolada, mas dentro de uma estrutura mais ampla de captação de recursos, promessa de remuneração, ausência de transparência sobre o lastro, renegociações sucessivas, dificuldade de comprovação da origem dos valores usados para pagamento e falta de garantia concreta.

Em termos gerais, pirâmide financeira é uma estrutura em que os pagamentos aos participantes antigos dependem principalmente da entrada de novos participantes. O foco deixa de estar em uma atividade econômica real e sustentável e passa a depender da expansão contínua da base de pessoas que colocam dinheiro no sistema.

No esquema Ponzi, a lógica pode ser semelhante, mas com aparência mais próxima de investimento tradicional. O investidor nem sempre precisa indicar ou recrutar outras pessoas. Ele acredita estar participando de uma operação financeira legítima, enquanto os pagamentos prometidos podem depender da entrada de novos recursos, e não de lucro real, lastro verificável ou atividade econômica suficiente.

Essa distinção é importante porque uma operação pode ter contrato, CNPJ, site, material publicitário, promessa de rentabilidade, documentos assinados e aparência formal, mas ainda assim exigir análise sobre a origem dos recursos, a existência de lastro, a autorização regulatória, a validade das garantias e a capacidade real de pagamento.

Por outro lado, a existência de atraso, reclamações públicas ou renegociações não permite concluir automaticamente que há pirâmide, esquema Ponzi ou fraude. Essa conclusão depende de documentos, fluxo financeiro, histórico de pagamentos, estrutura da operação, investigação adequada e decisão da autoridade competente.

Para o investidor, o ponto central não é rotular a situação antes da análise. O mais importante é preservar provas e verificar se a operação possui devedor claramente identificado, obrigação vencida, garantia válida, lastro comprovável, origem lícita e demonstrável dos recursos e caminho jurídico adequado para cobrança.

Quando há CCB vencida, proposta de novo prazo, promessa de pagamento futuro ou pedido de assinatura de termo de renegociação, a análise deve considerar se o caso parece apenas inadimplência contratual ou se existem sinais mais amplos de risco estrutural. Essa avaliação pode influenciar a escolha entre notificação extrajudicial, ação monitória, ação de cobrança, tutela de urgência, arresto cautelar, exibição de documentos ou outras medidas voltadas à preservação e recuperação patrimonial.

O que fazer se a CCB venceu e não foi paga

O investidor que possui CCB vencida e não paga deve preservar provas imediatamente.

É recomendável guardar a CCB assinada, contrato ou termo de adesão, comprovantes de transferência, extratos bancários, prints da plataforma, conversas com representantes, propostas de renegociação, notificações extrajudiciais, mensagens exigindo retirada de reclamação, materiais publicitários, prints de promessas de rentabilidade, consultas realizadas na CVM e no Banco Central, protocolos de reclamação, histórico de vencimentos, eventuais pagamentos parciais e documentos societários apresentados pela empresa.

A depender da documentação disponível, podem ser avaliadas medidas como ação monitória, ação de cobrança, ação indenizatória, tutela de urgência, arresto cautelar, exibição de documentos, pedido de bloqueio de ativos, responsabilização de intermediadores ou outros procedimentos adequados ao caso concreto.

A estratégia correta depende dos documentos. Em alguns casos, a execução pode não ser o caminho mais seguro, especialmente quando houver questionamento sobre a natureza executiva do título. Em outros, medidas urgentes podem ser avaliadas para tentar preservar patrimônio antes de eventual esvaziamento.

Por que a atuação cível pode ser relevante para recuperação patrimonial

Em situações envolvendo inadimplemento de CCBs, suspeita de irregularidade, multiplicidade de credores e risco de esvaziamento patrimonial, é comum que o investidor tenha dúvida sobre qual caminho seguir: esfera cível, esfera penal ou ambas.

A esfera penal tem finalidade própria. Em regra, busca apurar a existência de crime, identificar responsáveis, reunir provas para eventual denúncia e permitir a responsabilização penal dos envolvidos. Em procedimentos criminais também podem existir medidas patrimoniais, inclusive bloqueio, sequestro ou indisponibilidade de bens, conforme o caso concreto e a estratégia adotada.

A esfera cível, por sua vez, pode estar mais diretamente voltada à proteção do crédito individual do investidor e à tentativa de recuperação patrimonial. Por meio dela, podem ser formulados pedidos urgentes como arresto cautelar, bloqueio de ativos financeiros, exibição de documentos, tutela de urgência, ação monitória, ação de cobrança ou ação indenizatória, conforme a documentação disponível.

No escritório, a análise costuma priorizar a recuperação dos valores do cliente, sem afastar a importância de eventual apuração criminal quando houver elementos para tanto. A escolha da estratégia depende dos documentos, do valor investido, da data de vencimento, da urgência, da existência de outros credores, dos riscos processuais e da possibilidade de localização de patrimônio.

Não há uma única resposta aplicável a todos os casos. A via penal pode ser relevante para apuração e responsabilização. A via cível pode ser relevante para preservação e recuperação patrimonial. Em determinadas situações, as duas estratégias podem coexistir, desde que adotadas de forma técnica e coerente.

Cuidados antes de investir, renegociar ou aguardar pagamento

A CCB é um instrumento jurídico previsto em lei e amplamente utilizado em operações de crédito. Justamente por isso, sua utilização exige estrutura adequada, transparência, lastro real, garantia válida e conformidade regulatória.

Quando uma empresa oferece ao público oportunidades de remuneração por meio de CCBs, o investidor precisa compreender quem é o devedor, quem é o credor, qual é o lastro, qual é a garantia, qual é o órgão regulador envolvido e qual é a real capacidade de pagamento.

Capital social elevado não é sinônimo de segurança. Contrato social registrado não é auditoria patrimonial. CNPJ ativo não é autorização do Banco Central. Documento bem escrito não é garantia de solvência. Promessa de remuneração previsível não elimina risco.

No caso da AJX Capital, a existência de perfil no Reclame Aqui com reputação suspensa, indicação de empresa não verificada e 501 reclamações em 6 meses, somada à decisão judicial mencionada neste artigo sobre a natureza da CCB, reforça a necessidade de cautela antes de investir, renegociar, retirar reclamação pública ou aguardar indefinidamente novo prazo de pagamento.

Em casos de CCB vencida, inadimplemento, renegociação sucessiva ou dúvida sobre a regularidade da operação, procure sempre um advogado de sua confiança, preferencialmente com experiência em fraudes financeiras, investimentos irregulares, CCBs, ativos digitais ou recuperação patrimonial. Esse profissional poderá analisar os documentos, orientar sobre os riscos e indicar se a estratégia mais adequada é cível, penal ou combinada, considerando que a via cível costuma estar mais diretamente voltada à recuperação dos valores, enquanto a via penal tem como finalidade principal a apuração de eventual crime e responsabilização dos envolvidos.

Perguntas frequentes sobre AJX Capital, CCB vencida e recuperação de valores

Perguntas e respostas frequentes, respondidas pelo escritório.

A AJX Capital não pagou minha CCB no vencimento. O que fazer primeiro?

Quando a CCB vence e o pagamento não acontece, o investidor precisa mudar a postura. A fase de confiança na promessa já passou. A partir desse momento, existe um crédito vencido, uma empresa que não pagou na data combinada e o risco de perder tempo esperando uma solução que pode não vir.

O erro mais comum é continuar tratando a situação como atraso administrativo. Depois do vencimento, cada nova promessa precisa ser analisada com cuidado: novo prazo, novo termo, proposta de renegociação, pedido de retirada de reclamação ou pagamento parcial podem alterar a forma de cobrança.

O primeiro passo é deixar de agir no escuro. O investidor precisa entender se ainda faz sentido aguardar, se deve cobrar formalmente, se há risco patrimonial, se a garantia prometida tem utilidade e se a demora pode prejudicar a recuperação dos valores.

CCB vencida sem pagamento exige leitura de risco. Não é mais uma simples conversa comercial sobre investimento.

Recebi promessa de pagamento em nova data. Vale a pena esperar?

A nova data, sozinha, não resolve o problema.

Depois que a CCB venceu e o pagamento não aconteceu, o investidor já está diante de uma dívida inadimplida. Aceitar um novo prazo sem pagamento relevante, sem garantia útil e sem análise do documento pode apenas empurrar o problema para frente.

A pergunta principal é: o que mudou para justificar a espera?

Se a nova data vier acompanhada de pagamento parcial considerável, reconhecimento formal da dívida, preservação integral do saldo e garantia concreta, a proposta pode ser analisada com mais segurança.

Mas se a resposta for apenas “aguarde mais alguns dias”, “vamos regularizar” ou “o pagamento será feito em breve”, o investidor precisa ter cautela. Uma nova data mal documentada pode transformar uma dívida já vencida em uma promessa futura mais difícil de cobrar.

Antes de aceitar novo prazo ou assinar qualquer acordo, é importante consultar um advogado de confiança.

A AJX me enviou um novo termo para assinar. Qual é o risco?

O risco é assinar um documento que melhora a posição de quem não pagou.

Depois que a CCB venceu, um novo termo pode parecer apenas uma prorrogação de prazo, mas pode trazer quitação, renúncia, novação, confidencialidade, retirada de reclamação ou mudança da garantia.

Na prática, o investidor pode trocar uma dívida vencida por uma promessa futura mais fraca.

Antes de assinar, é preciso saber exatamente o que esse documento muda: valor, vencimento, juros, garantia, forma de cobrança e direito de entrar com medida judicial.

A garantia mencionada na CCB significa que vou receber?

Não necessariamente.

Garantia escrita não é sinônimo de garantia recuperável. Muitos documentos mencionam lastro, recebíveis, contratos, patrimônio, garantia ou estrutura de segurança, mas isso precisa ter utilidade prática quando o pagamento não acontece.

Depois do vencimento, a pergunta deixa de ser “existe uma garantia no papel?” e passa a ser: essa garantia pode realmente ser alcançada?

É preciso verificar se a garantia existe, se tem valor, se está vinculada corretamente ao crédito, se pode ser executada, se não está comprometida com outros credores e se é suficiente para cobrir o valor devido.

Um documento pode parecer forte na leitura, mas não proteger o investidor na prática. Garantia que não sai do papel não resolve o prejuízo.

É possível pedir bloqueio de bens ou valores?

Sim, é possível.

Mas uma coisa é pedir bloqueio. Outra é o juiz aceitar o pedido e determinar o bloqueio efetivo.

Pedir valores altos no processo, por si só, não significa resultado. O pedido precisa estar bem fundamentado, com documentos que demonstrem a CCB vencida, o inadimplemento, o direito do investidor e o risco de demora.

No escritório, vemos que pedidos de bloqueio podem ser aceitos quando existe prova documental e uma ação bem construída.

O ponto principal não é o valor que se pede. É a força do pedido para virar decisão judicial.

É melhor entrar na esfera criminal ou na esfera cível?

A esfera criminal e a esfera cível têm objetivos diferentes.

No criminal, a finalidade é apurar se houve crime, identificar responsáveis, responsabilizar os envolvidos e permitir a aplicação de pena, quando houver elementos para isso. A investigação criminal pode ser importante quando existem indícios de fraude, estelionato, crime contra a economia popular, captação irregular ou atuação organizada para prejudicar investidores.

No cível, o foco principal é o dinheiro. A ideia é buscar a recuperação dos valores, discutir a dívida, localizar patrimônio, pedir medidas de urgência, tentar bloquear bens ou valores e transformar o crédito do investidor em uma cobrança efetiva.

Por isso, a pergunta não deve ser apenas “criminal ou cível?”. Se o objetivo imediato é tentar recuperar dinheiro, a via cível costuma ser central. Se também existem indícios de crime, a esfera criminal pode ser usada de forma complementar, com finalidade própria.

O erro é achar que o boletim de ocorrência, sozinho, recupera o valor investido. O criminal pode responsabilizar. O cível busca alcançar patrimônio e perseguir o crédito.

Se vários investidores também não receberam, isso muda meu caso?

Muda a leitura de risco.

Quando muitos investidores relatam atraso, inadimplência ou dificuldade de recebimento, o problema deixa de parecer um caso isolado. Pode haver disputa entre credores, renegociações em massa, patrimônio insuficiente, tentativas de ganhar tempo ou necessidade de agir antes que a situação piore.

Isso não significa que todos os investidores terão a mesma estratégia. Cada caso tem valor, vencimento, documentos, garantias, mensagens e histórico próprios.

Mas a existência de outros investidores prejudicados pode reforçar a urgência. Em cenário de múltiplos credores, a ordem de reação pode fazer diferença.

Quem espera indefinidamente pode acabar buscando patrimônio quando outros já se movimentaram.

A AJX prometeu pagar várias vezes e não cumpriu. Isso ajuda no meu caso?

Sim, pode ajudar.

Quando a empresa promete uma data, não paga, promete outra e novamente não cumpre, isso ajuda a formar a linha do tempo da inadimplência.

Essas mensagens podem demonstrar que o investidor aguardou, tentou resolver de forma amigável e só buscou orientação jurídica depois de sucessivas promessas não cumpridas.

O cuidado é não continuar esperando indefinidamente. Promessa repetida sem pagamento não fortalece a confiança. Fortalece a necessidade de análise jurídica.

O que eu não devo fazer depois que a CCB venceu?

Depois que a CCB venceu e não foi paga, o investidor deve evitar atitudes que entreguem vantagem para a empresa inadimplente.

Não deve assinar novo termo sem análise, aceitar quitação parcial sem entender os efeitos, retirar reclamação como condição de pagamento, apagar mensagens, confiar apenas em promessa verbal, aceitar confidencialidade sem receber ou aguardar indefinidamente sem estratégia.

Também deve evitar conversas impulsivas, acusações sem prova e mensagens contraditórias. Tudo o que acontece depois do vencimento pode ser usado na cobrança ou contra ela.

A postura correta é preservar provas, registrar comunicações e avaliar qualquer proposta antes de aceitar.

Depois do vencimento, a relação muda. O investidor não está mais negociando uma aplicação. Está tentando recuperar um crédito não pago.

Posso entrar sozinho com ação contra a AJX Capital?

Em casos envolvendo CCB vencida, inadimplência de investimento, renegociação sucessiva e risco patrimonial, agir sem estratégia pode atrasar a recuperação.

O problema não é apenas entrar com ação. É escolher a medida correta.

Uma ação inadequada pode perder tempo. Um pedido de urgência mal formulado pode ser indeferido. Uma cobrança mal estruturada pode enfraquecer o caso. Uma renegociação assinada antes da ação pode mudar a posição do investidor.

Quando há valor relevante, promessa de garantia e muitos investidores buscando recebimento, a cobrança precisa ser pensada desde o início.

O investidor não precisa apenas “processar”. Precisa agir pelo caminho que melhor protege o crédito.

O escritório Elisângela B. Taborda atua em casos envolvendo AJX Capital e CCB vencida?

Sim. O escritório atua em casos envolvendo AJX Capital, CCB vencida, inadimplência de investimentos, propostas de renegociação, dúvidas sobre garantias, notificações extrajudiciais, risco patrimonial e medidas judiciais ou extrajudiciais para tentativa de recuperação de valores.

A atuação considera a experiência em casos semelhantes e a situação individual de cada investidor: valor aplicado, vencimento, documentos assinados, garantias apresentadas, pagamentos realizados, mensagens recebidas e propostas feitas depois do inadimplemento.

O objetivo é definir uma estratégia para proteger o crédito do investidor, preservar provas, avaliar urgência e escolher a medida adequada antes que novas promessas, novos termos ou a simples espera prejudiquem a tentativa de recuperação.

Fontes para consulta

Nota informativa

Este artigo possui caráter exclusivamente informativo sobre direitos e cautelas jurídicas. Não representa promessa de resultado, oferta de serviço ou estímulo ao litígio. A análise de medidas judiciais ou extrajudiciais depende dos documentos e das circunstâncias de cada caso, conforme os parâmetros éticos do Provimento nº 205/2021 do Conselho Federal da OAB. Caso necessite de orientação jurídica, consulte sempre um advogado de sua confiança.